摘要:自2023年4月1日起,香港税局不再接受香港公司“零申报”税表,必须一并递交审计报告。如果公司实质上没有经营,我们将提供两种解决方案。

内容目录:

一、香港税局新规介绍

二、香港税局新规关键点解析

三、香港公司无运营应对方案

四、税局将于4月3日整批发出报税表的通知

一、香港税局新规介绍

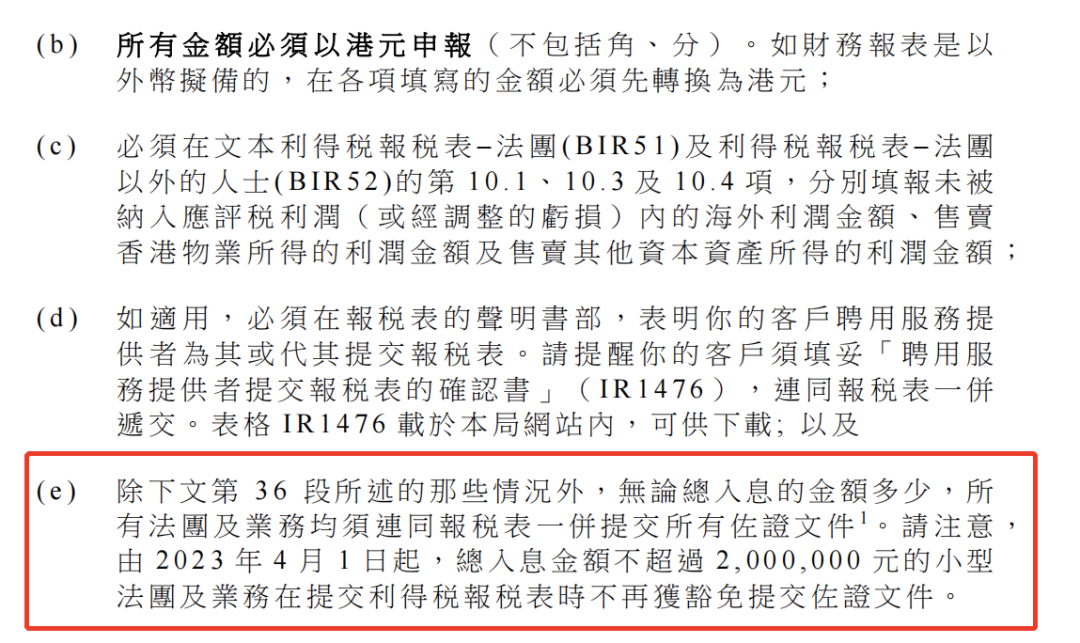

香港税局在2023年3月20日发出《税务代表通函:有关整批延期提交2022/23年度报税表的安排事宜》,其中第25-e中明文规定:

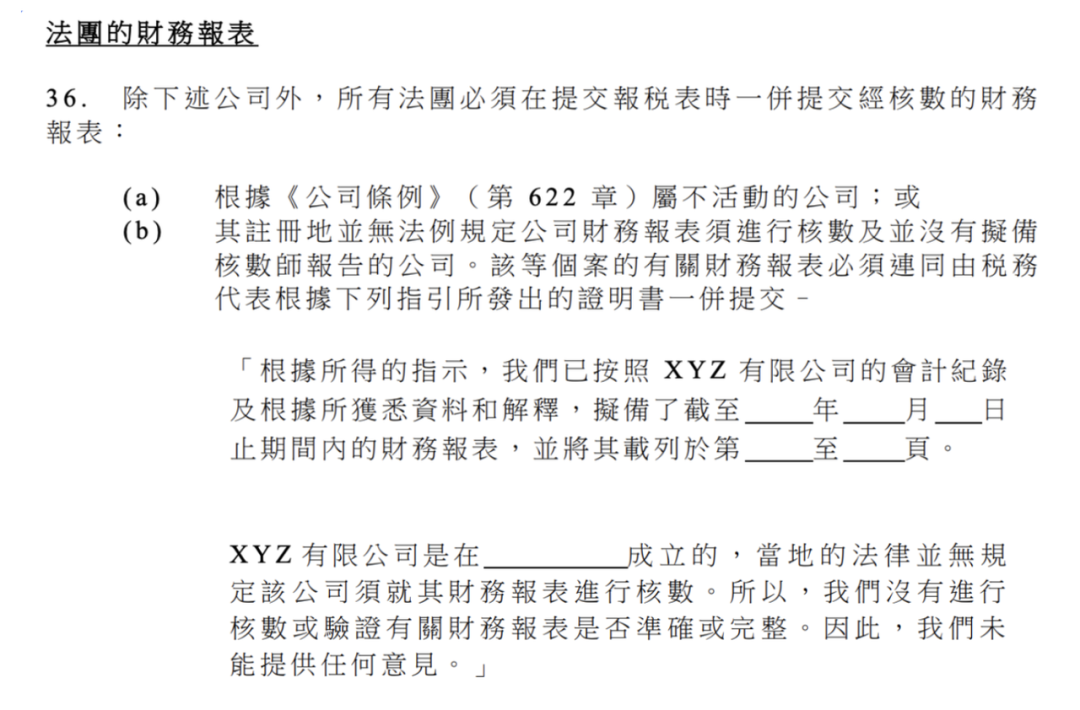

1. 评税基期内经签署证实的财务状况表╱资产负债表及综合收益表╱损益表;2. 说明如何算出应评税利润(或经调整的亏损)的计算表与有关附表;

有关第36段所述的情况为:

二、香港税局新规关键点解析

从2023年4月1日开始,香港公司税务申报政策有重大变化,主要包括以下关键点:

1. 税表不再接受“零申报”,需连同审计报告一并递交

2022/23年的利得税表递交时,需一并附上审计报告或公司财务报表,不再接受仅对税表的“零申报”。2. 香港公司无论运营与否,仍需提交税表和审计报告香港公司成立后,即便公司没有实际经营,没有开户,合规也是需要出具“无运营审计报告”递交给税局。除非是《公司条例》所订明的“不活动公司”可以免于审计,需要向注册处递交公司休止活动后,才能判定为不活动公司,符合「不活动公司」的条件如下:

4)没有银行商业账户或第三方资金平台账户

3. 香港新公司取消首年合并报告

2023年4月后年度的公司,每年需要出一份审计报告,首年不能做合并报告。

三、香港公司无运营应对方案

香港公司若只是暂时性的没有实际业务往来,考虑后期是会开业经营的,那么理应在账期内对公司进行做账审计报税,出具“无运营审计报告”。如果公司在财政年度内没有任何的经营活动发生,可以向香港公司注册处递交一份不活动的报告,说明公司情况,申请公司休眠,就可以向税局申请豁免做账、审计和报税,进行“零申报”。请注意,休眠公司不能从事任何的业务。香港税务局对公司的账务有七年的追溯期,有权调查公司过去7年的账目明细,银行信息和海关记录等。如果香港公司被发现不符合“零申报”资格,却做了“零申报”,那么有可能面临瞒税或蓄意避税的处罚及监禁。

四、税局将于4月3日整批发出报税表的通知

税局将于2023年4月3日向属于活跃档案的法团和合伙业务整批发出2022/23年度的利得税报税表。

纳税人如聘有税务代表,其交回2022/23年度利得税报税表的期限,将由报税表第一页上所注明的期限延展至下述日期:

当前正是香港公司做账审计报税的高峰期,建议大家委任专业的税务代表,协助您公司正规的报税。

最后更新时间:2023-04-23